Aggiornamenti:

- 2016-02-04; v1.47: Aggiornamento delle prestazioni.

- 2016-01-15; v1.46: Aggiornamento delle prestazioni.

- 2015-12-31; v1.45: Aggiornamento delle prestazioni.

- 2015-12-31; v1.44: Aggiornamento delle prestazioni.

- 2015-12-31; v1.43: Aggiornamento delle prestazioni.

- 2015-12-26; v1.42: Aggiornamento delle prestazioni.

- 2015-12-26; v1.41: Modifiche minori per aggiornamento delle prestazioni.

- 2015-12-24; v1.40: Versione pubblica iniziale.

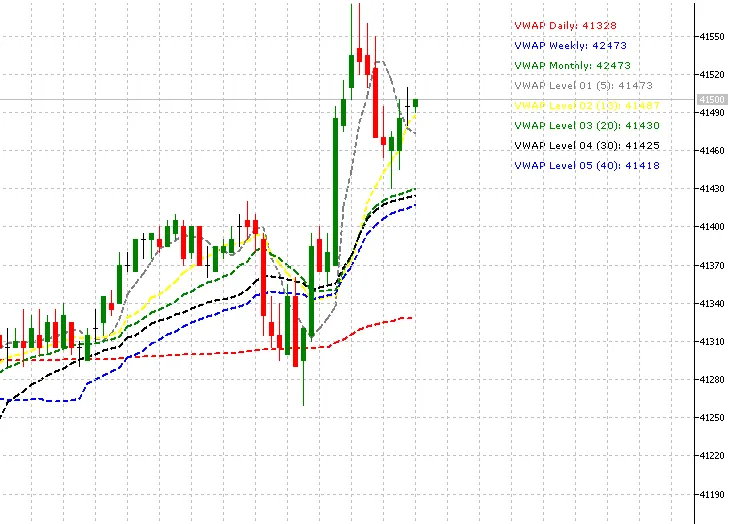

Il VWAP, o Prezzo Medio Ponderato per Volume, è un calcolo intraday utilizzato principalmente da algoritmi e trader istituzionali per valutare dove sta operando un'azione rispetto alla sua media ponderata per volume nel corso della giornata. Anche i day trader utilizzano il VWAP per valutare la direzione del mercato e filtrare i segnali di trading. Prima di utilizzare il VWAP, è fondamentale comprendere come viene calcolato, come interpretarlo e usarlo, oltre ai limiti di questo indicatore (http://traderhq.com/trading-strategies/understanding-volume-weight-average-price/).

Questo indicatore VWAP è basato sulla descrizione di Investopedia (http://www.investopedia.com/articles/trading/11/trading-with-vwap-mvwap.asp).

Ho aggiunto sei linee a questo indicatore. Il principale è il VWAP Giornaliero, che è il calcolo basato sui valori intraday. Tutte le altre cinque linee possono avere un periodo di calcolo impostato, quindi possono essere minori o maggiori rispetto al periodo intraday.

Tutte e sei le linee sono indipendenti. Di default solo quella intraday è attivata, ma puoi abilitare le altre nel pannello delle proprietà.

Grazie per aver scaricato questo codice. Aspetto i vostri commenti, voti e valutazioni.

Commento 0