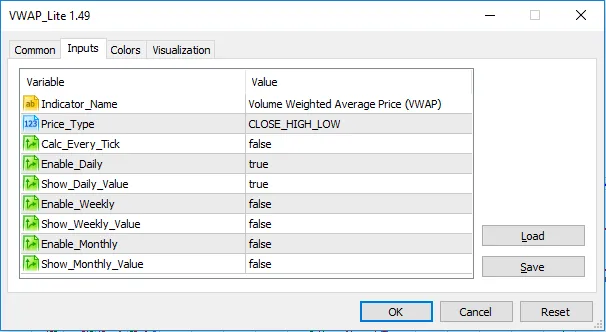

Versi:

- 2016-06-15; v1.49; Penambahbaikan Kod

- 2016-01-11; v1.47; Penambahbaikan Kod

- 2016-01-11; v1.46; Penambahbaikan Kod

- 2016-01-11; v1.45; Penambahbaikan Kod

- 2015-12-29; v1.43; Pelancaran Awal

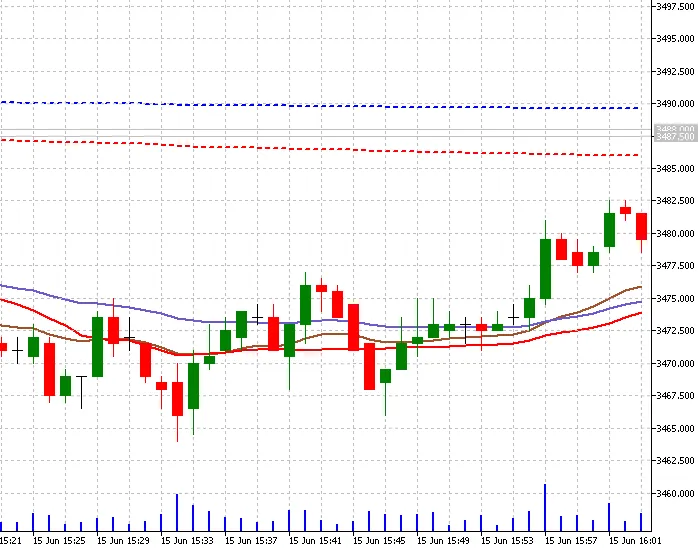

VWAP, atau Harga Rata-rata Berat Volume, adalah satu pengiraan yang digunakan dalam hari dagangan untuk menilai di mana sesuatu saham diperdagangkan berbanding dengan harga rata-rata berat volumnya untuk hari tersebut. Trader harian juga menggunakan VWAP untuk menilai arah pasaran dan memfilter isyarat dagangan. Sebelum menggunakan VWAP, penting untuk memahami cara ia dikira, cara untuk mentafsirkannya serta menggunakan ia, termasuk kekurangan indikator ini (http://traderhq.com/trading-strategies/understanding-volume-weight-average-price/).

Indikator ini adalah berdasarkan penerangan dari Investopedia (http://www.investopedia.com/articles/trading/11/trading-with-vwap-mvwap.asp).

Saya telah menambah tiga garis pada indikator ini. Garis utama adalah VWAP Harian yang merupakan pengiraan berdasarkan nilai harian, manakala terdapat juga garis Mingguan dan Bulanan yang dikira berdasarkan permulaan minggu dan bulan masing-masing.

Ketiga-tiga garis ini adalah bebas. Secara lalai, hanya garis harian yang diaktifkan, tetapi anda boleh mengaktifkan yang lain dalam panel sifat.

Terima kasih kerana memuat turun kod ini. Saya menantikan komen, undian, dan penilaian anda.

Komen 0