Versiones:

- 2016-06-15; v1.49; Mejora de Código

- 2016-01-11; v1.47; Mejora de Código

- 2016-01-11; v1.46; Mejora de Código

- 2016-01-11; v1.45; Mejora de Código

- 2015-12-29; v1.43; Lanzamiento Público Inicial

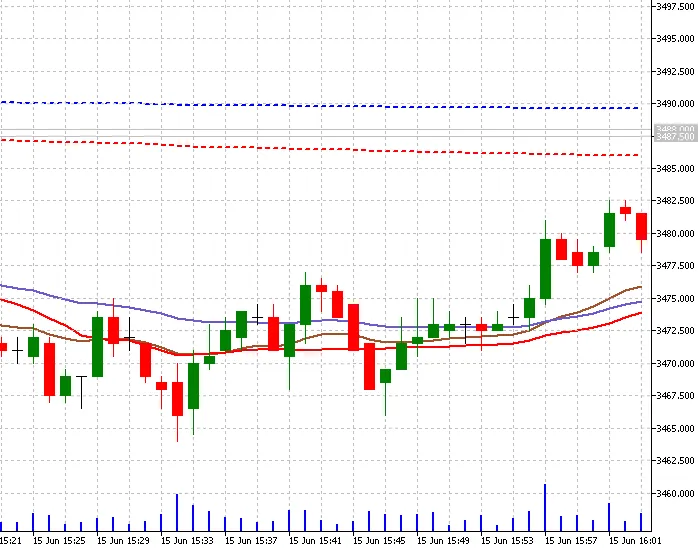

El VWAP, o Precio Promedio Ponderado por Volumen, es una herramienta clave que utilizan tanto algoritmos como traders institucionales para evaluar dónde se encuentra una acción en relación a su promedio ponderado por volumen durante el día. Los traders que operan intradía también recurren al VWAP para determinar la dirección del mercado y filtrar señales de trading. Antes de lanzarte a usar el VWAP, es fundamental que comprendas cómo se calcula, cómo interpretarlo y utilizarlo, así como también los inconvenientes que puede tener este indicador. Puedes profundizar en ello aquí.

Este indicador de VWAP está basado en la descripción de Investopedia, que puedes consultar aquí.

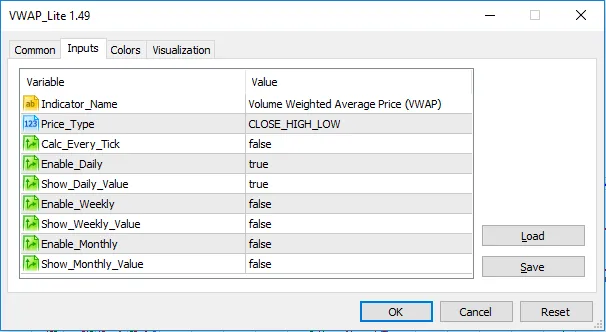

He añadido tres líneas a este indicador. La principal es el VWAP Diario, que se calcula en base a los valores intradía. También están el VWAP Semanal y el VWAP Mensual, que se calculan a partir del inicio de la semana y del mes, respectivamente.

Las tres líneas son independientes. Por defecto, solo se activa el intradía, pero puedes habilitar las otras en el panel de propiedades.

Gracias por descargar este código. Espero tus comentarios, votos y calificaciones.

Comentarios 0