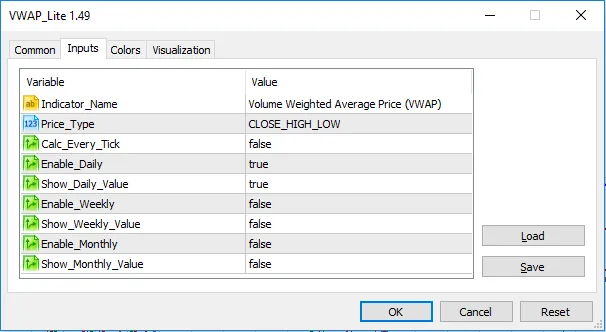

バージョン情報:

- 2016-06-15; v1.49; コード改善

- 2016-01-11; v1.47; コード改善

- 2016-01-11; v1.46; コード改善

- 2016-01-11; v1.45; コード改善

- 2015-12-29; v1.43; 初回公開リリース

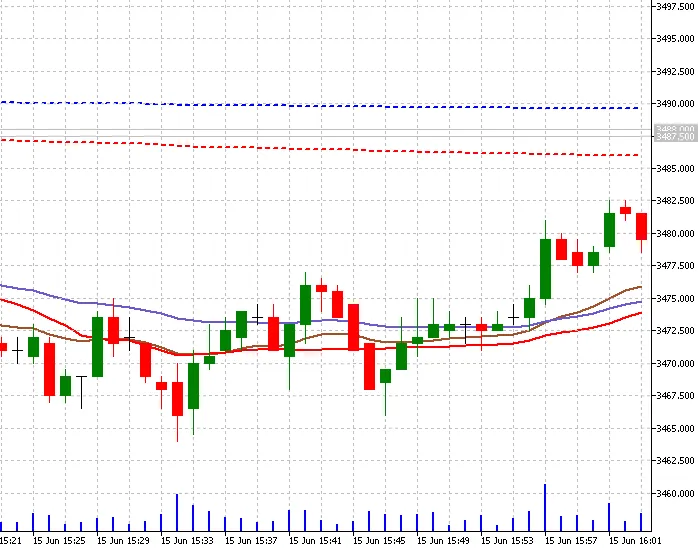

VWAP(ボリューム加重平均価格)は、主にアルゴリズム取引や機関投資家が、株式がその日のボリューム加重平均に対してどのように取引されているかを評価するために使用する日中計算です。デイトレーダーにとってもVWAPは市場の方向性を評価したり、取引シグナルをフィルタリングするために役立ちます。VWAPを使用する前に、その計算方法や解釈、使用方法、そしてこの指標の欠点を理解しておくことが重要です (詳細はこちら).

このVWAPインジケーターは、Investopediaの説明に基づいています (詳細はこちら).

このインジケーターには、3本のラインが追加されています。基本となるのはVWAPデイリーで、日中の値に基づいて計算されます。週次(Weekly)および月次(Monthly)のラインもそれぞれ、週と月の開始に基づいて計算されています。

これらの3本のラインは独立しており、デフォルトでは日中のラインのみが有効になっていますが、プロパティパネルで他のラインも有効にすることができます。

このコードをダウンロードしていただき、ありがとうございます。コメントや評価をお待ちしております。

コメント 0