ทฤษฎี :

ในปี 1969 โดยอิงจากการใช้ข้อมูลการขึ้นและการลงของราคา ชาร์แมนและมาเรียน แมคเคลแลน ได้พัฒนา McClellan Oscillator ขึ้นมา เครื่องมือนี้คือความแตกต่างระหว่างค่าเฉลี่ยเคลื่อนที่แบบเอ็กซ์โพเนนเชียลสองตัวที่เกี่ยวกับการขึ้นและการลง โดยเฉลี่ยทั้งสองตัวจะเป็นเทียบเท่ากับค่าเฉลี่ยเคลื่อนที่ 19 วันและ 39 วัน

แนวคิดหลักของออสซิลเลเตอร์นี้คือ ในช่วงเวลาที่ตลาดซื้อมากเกินไปหรือขายมากเกินไป ค่าเฉลี่ยเคลื่อนที่ระยะสั้นมักจะขึ้นเร็วกว่า ค่าเฉลี่ยเคลื่อนที่ระยะยาว อย่างไรก็ตาม หากนักลงทุนรอให้ค่าเฉลี่ยเคลื่อนที่เปลี่ยนทิศทางไปแล้วนั้น ส่วนใหญ่ของการเคลื่อนไหวของราคาจะเกิดขึ้นไปแล้ว อัตราส่วนของสองค่าเฉลี่ยเคลื่อนที่จะมีความไวมากกว่าค่าเฉลี่ยเดียว และมักจะเปลี่ยนทิศทางพร้อมกับ หรือก่อนการเปลี่ยนทิศทางของราคา โดยเฉพาะเมื่ออัตราส่วนถึงจุดสุดขีด

เวอร์ชันนี้แตกต่างจากต้นฉบับในบางประการ :

- ใช้ "smoother" ในการคำนวณแทนที่จะใช้เฉลี่ยเอ็กซ์โพเนนเชียล (ทำให้ผลลัพธ์เรียบเนียนมากขึ้น)

- เพิ่ม "periods multiplier" เพื่อความสะดวกในการใช้งาน เนื่องจาก "smoother" จะเร็วกว่า EMA หากต้องการค่าอ่านที่ชัดเจนขึ้น (ไม่ดูสั้นเกินไป) แค่เปลี่ยนค่า multiplier เป็นค่าที่ต้องการ (สามารถเป็นเศษส่วน) ก็เพียงพอแล้ว

วิธีการใช้งาน :

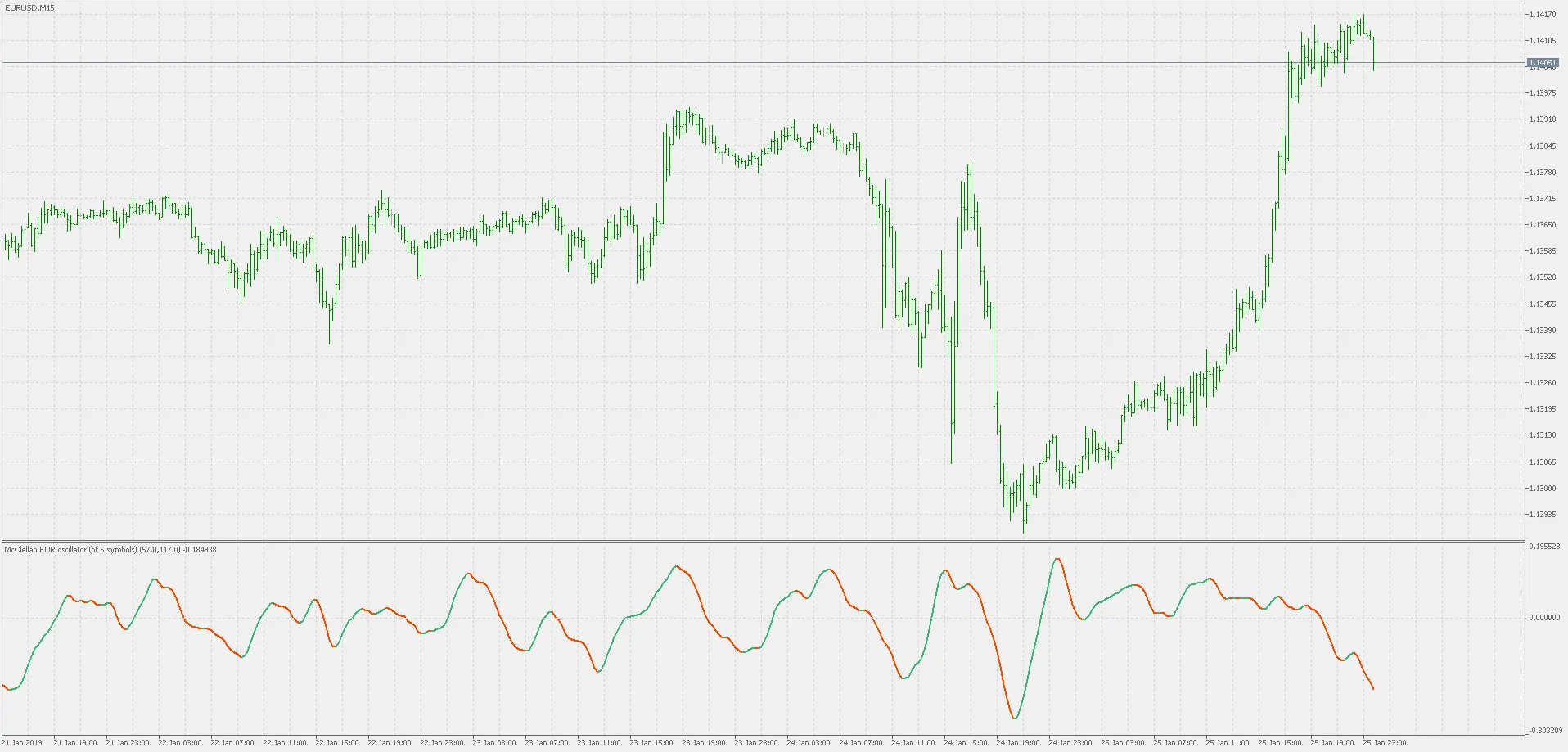

ควรใช้ตามที่ผู้คิดค้นออสซิลเลเตอร์ได้อธิบายไว้ แต่สำหรับเวอร์ชันนี้ ผมพบว่าการตั้งค่าคูณที่สูงขึ้น (ดูตัวอย่างที่สอง ตั้งค่าคูณเป็น 3) จุดตัดศูนย์สามารถใช้เป็นสัญญาณในหลายๆ โอกาสถ้าใช้ในกราฟที่มีสัญลักษณ์หลักที่เกี่ยวข้อง

โพสต์ที่เกี่ยวข้อง

- เครื่องมือ Open Range Breakout สำหรับ MetaTrader 5

- Condition Scanner: เครื่องมือวิเคราะห์อัตโนมัติสำหรับ MetaTrader 4

- เครื่องมือ Master Tools - อินดิเคเตอร์สำหรับ MetaTrader 4

- สัญญาณข้ามค่าเฉลี่ยเคลื่อนที่ครั้งเดียว - เครื่องมือช่วยเทรดใน MetaTrader 4

- FX Multi-Meter II: เครื่องมือช่วยเทรดที่ครบครันสำหรับนักลงทุน