Hurst指数是用于衡量时间序列长期记忆的重要指标。它与时间序列的自相关性有关,并反映了随着数值对之间的滞后时间增加而自相关性降低的速率。Hurst指数的研究最初是在水文学领域展开的,目的是为了确定尼罗河在长期观察下的雨水和干旱情况下的最佳水坝尺寸。

“Hurst指数”或“Hurst系数”这个名字源自哈罗德·爱德温·赫斯特(1880 - 1978),他是这些研究的主要研究者;而用H表示该系数也是与他的名字相关。

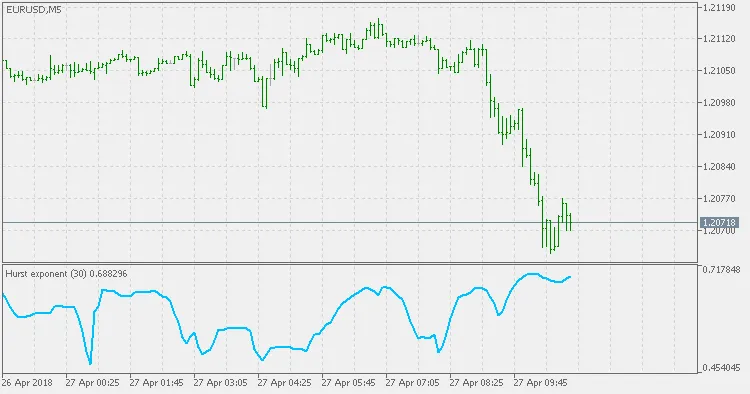

Hurst指数被称为“依赖性指数”或“长期依赖性指数”。它量化了时间序列相对于均值回归的强烈倾向或聚集在某一方向的趋势。

- 当H值在0.5到1之间时,表示时间序列具有长期的正自相关性,这意味着高值后可能会接着出现另一个高值,并且未来较长时间内的值也倾向于高。

- 当H值在0到0.5之间时,表示时间序列在相邻数值间长期切换高低值,这意味着一个高值后可能会接着一个低值,而之后的值又可能高,这种高低切换的趋势会持续较长时间。

- 当H = 0.5时,可能表示一个完全无相关的序列,但实际上这是适用于自相关在小时间滞后下可能为正或负的序列,而其绝对值的自相关性会迅速指数下降到零。这与0.5 H H

评论 0