Der Extrapolator-Indikator basiert auf mehreren Methoden, die über die Eingangsvariable "Methode" ausgewählt werden können:

- Methode 1: Fourier-Extrapolation; die Frequenzen werden mit dem Quinn-Fernandes-Algorithmus berechnet

- Methode 2: Autokorrelationsmethode

- Methode 3: Gewichtete Burg-Methode

- Methode 4: Burg-Methode mit Helme-Nikias-Gewichtungsfunktion

- Methode 5: Itakura-Saito (geometrische) Methode

- Methode 6: Modifizierte Kovarianzmethode

Die Methoden 2 bis 6 gehören zur linearen Vorhersage. Dabei wird versucht, zukünftige Werte als lineare Funktionen der vergangenen Werte zu finden. Stellen wir uns vor, wir haben eine Reihe von Preisen x[0] bis x[n-1], wobei der höhere Index den aktuellsten Preis darstellt. Die Vorhersage des zukünftigen Preises x[n] wird wie folgt berechnet:

x[n] = -Sum(a[i]*x[n-i], i=1..p)

wobei a[i=1..p] die Koeffizienten des Modells sind und p die Ordnung des Modells darstellt. Die Methoden 2-6 finden die Koeffizienten a[], indem sie den mittleren quadratischen Fehler über die letzten n-p Balken minimieren. Natürlich können wir einen Nullfehler in der Vorhersage erreichen, wenn wir die oben genannten Gleichungen direkt mit n=2*p nach der Levinson-Durbin-Methode lösen. Diese Vorhersagemethode wird als Prony-Methode bezeichnet. Ihr Nachteil ist jedoch die Instabilität bei der Vorhersage zukünftiger Werte. Deshalb wurde diese Methode nicht in die Auswahl aufgenommen.

Die weiteren Eingabeparameter sind:

- LastBar: die Nummer des letzten Balkens in den vergangenen Daten

- PastBars: die Anzahl der vergangenen Balken, die für die Vorhersage zukünftiger Werte verwendet werden

- LPOrder: die Ordnung des linearen Modells als Bruchteil der Anzahl der vergangenen Balken (0..1)

- FutBars: die Anzahl der zukünftigen Balken in der Vorhersage

- HarmNo: die maximale Anzahl der Frequenzen für Methode 1 (0 bedeutet alle Frequenzen)

- FreqTOL: die Ungenauigkeit der Frequenzberechnung für Methode 1 (wenn >0.001, kann es nicht konvergieren)

- BurgWin: die Nummer der Gewichtungsfunktion für Methode 2 (0=Rechteck, 1=Hamming, 2=Parabolisch)

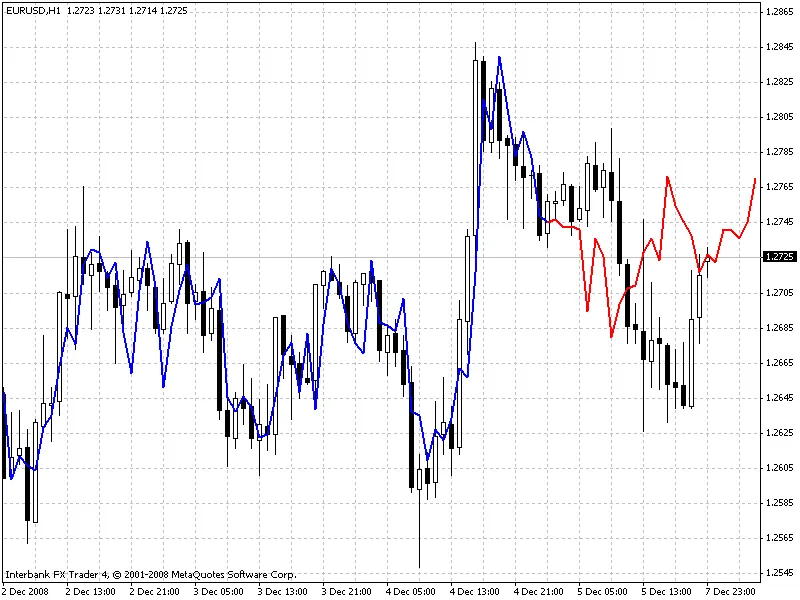

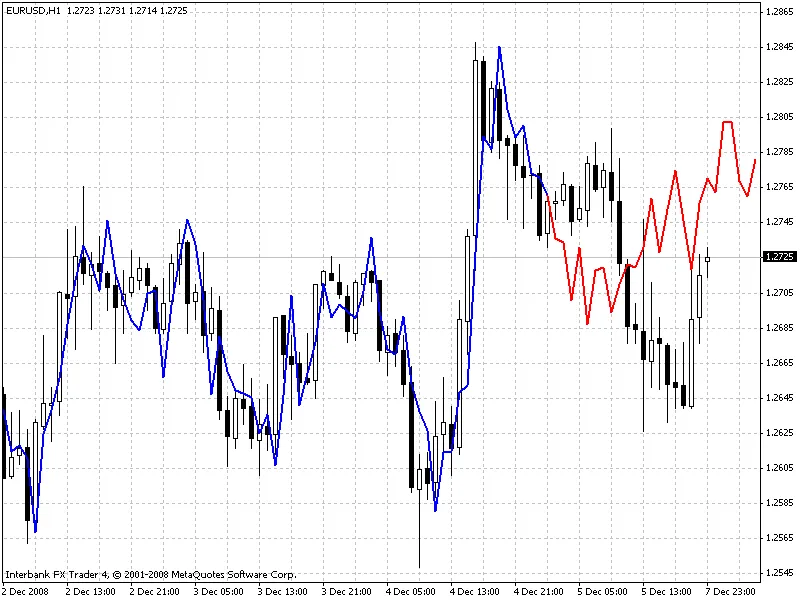

Der Indikator zeichnet zwei Linien: Die blaue Linie zeigt die Preise des Modells auf den Trainingsbalken, während die rote Linie die prognostizierten zukünftigen Preise darstellt.

Beispiele:

Methode 1 (Extrapolation der Fourier-Reihe)

Animation der Fourier-Extrapolation ansehen

Methode 3 (Burg-Methode)

Animation der Burg-Methode ansehen

Methode 6 (Modifizierte Kovarianzmethode)

Animation der modifizierten Kovarianzmethode ansehen

Aufruf zur Zusammenarbeit:

Wenn jemand erfolgreich einen profitablen Expert Advisor (EA) basierend auf diesem Indikator entwickelt, wäre ich dankbar, wenn ihr eure Ideen per E-Mail teilt. Die E-Mail-Adresse ist im Code angegeben.

Kommentar 0