El indicador Extrapolador se basa en varios métodos que puedes seleccionar a través de la variable de entrada Método:

Métodos de Predicción

- Método 1: Extrapolación de Fourier; las frecuencias se calculan utilizando el Algoritmo de Quinn-Fernandes.

- Método 2: Método de Autocorrelación.

- Método 3: Método Burg ponderado.

- Método 4: Método Burg con función de ponderación Helme-Nikias.

- Método 5: Método Itakura-Saito (geométrico).

- Método 6: Método de Covarianza Modificada.

Los métodos del 2 al 6 son técnicas de predicción lineal. Esta técnica se basa en encontrar los valores futuros como funciones lineales de los valores pasados. Supongamos que tenemos una serie de precios x[0]..x[n-1], donde el índice más alto corresponde al precio más reciente. La predicción del precio futuro x[n] se calcula como:

x[n] = -Sum(a[i]*x[n-i], i=1..p)

donde a[i=1..p] son los coeficientes del modelo, y p es el orden del modelo. Los métodos del 2 al 6 encuentran los coeficientes a[] minimizando el error cuadrático medio en las últimas n-p barras de entrenamiento. Claro que se puede alcanzar un error de predicción cero si resolvemos directamente el conjunto de ecuaciones mencionadas anteriormente con n=2*p mediante el método Levinson-Durbin. Este método de predicción se conoce como Método de Prony, aunque su desventaja es la inestabilidad durante la predicción de valores futuros, lo que ha motivado su exclusión en este indicador.

Parámetros de Entrada

- LastBar: el número de la última barra en los datos pasados.

- PastBars: el número de barras pasadas utilizadas para la predicción de valores futuros.

- LPOrder: el orden del modelo lineal como fracción del número de barras pasadas (0..1).

- FutBars: el número de barras futuras en la predicción.

- HarmNo: el número máximo de frecuencias para el Método 1 (0 significa todas las frecuencias).

- FreqTOL: la imprecisión del cálculo de frecuencias para el Método 1 (si es >0.001 no puede converger).

- BurgWin: el número de la función de ponderación para el Método 2 (0=Rectangular, 1=Hamming, 2=Parabólica).

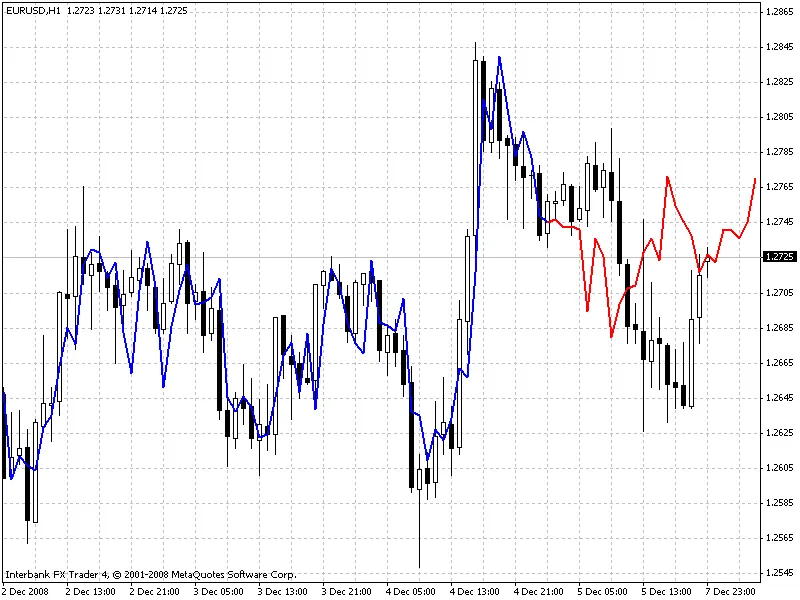

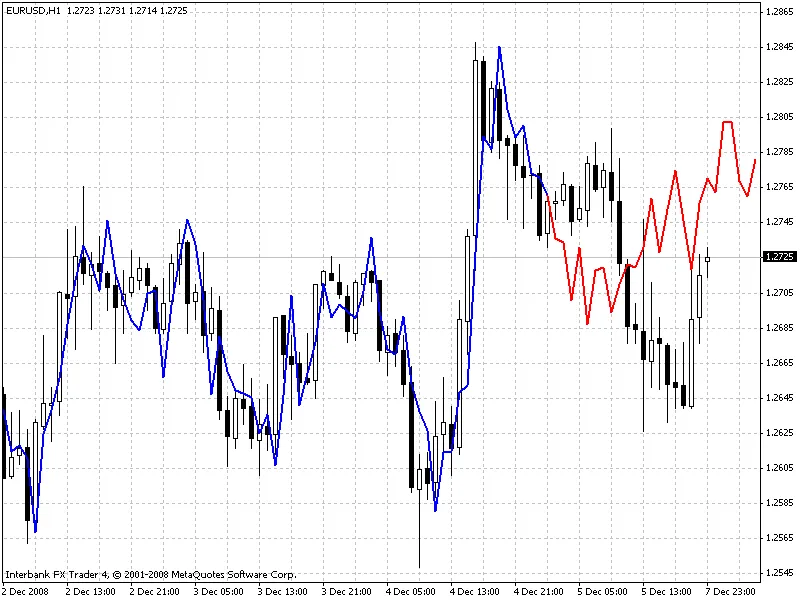

El indicador traza dos líneas: la línea azul muestra los precios del modelo en las barras de entrenamiento, mientras que la línea roja indica los precios futuros predichos.

Ejemplos

Método 1 (extrapolación de series de Fourier)

Método 3 (método de Burg)

Método 6 (Método de Covarianza Modificada)

Petición

Si alguien tiene éxito en desarrollar un EA rentable basado en este indicador, le agradecería que compartiera sus ideas a través del correo electrónico especificado dentro del código.

Comentarios 0