O indicador Extrapolador é uma ferramenta poderosa que se baseia em diversos métodos que podem ser escolhidos através da variável de entrada Method.

Métodos Disponíveis

- Método 1: Extrapolação de Fourier; as frequências são calculadas utilizando o Algoritmo de Quinn-Fernandes.

- Método 2: Método de Autocorrelação.

- Método 3: Método de Burg Ponderado.

- Método 4: Método de Burg com função de peso Helme-Nikias.

- Método 5: Método Itakura-Saito (geométrico).

- Método 6: Método de Covariância Modificada.

Os métodos 2 a 6 são baseados em predição linear, que procura prever os valores futuros como funções lineares dos valores passados. Imagine que temos uma sequência de preços x[0]..x[n-1], onde o índice maior representa o preço mais recente. A previsão do preço futuro x[n] é calculada da seguinte forma:

x[n] = -Σ(a[i]*x[n-i], i=1..p)

onde a[i=1..p] são os coeficientes do modelo e p é a ordem do modelo. Os métodos de 2 a 6 encontram os coeficientes a[] minimizando o erro médio quadrático nas últimas n-p barras de treinamento. Embora seja possível alcançar um erro zero de predição resolvendo diretamente o conjunto de equações mencionadas com n=2*p pelo método de Levinson-Durbin, esse método apresenta desvantagens, como a instabilidade na predição de valores futuros, sendo por isso que não foi incluído.

Parâmetros de Entrada

- LastBar: número da última barra nas dados passados.

- PastBars: número de barras passadas usadas para prever os valores futuros.

- LPOrder: ordem do modelo linear como fração do número de barras passadas (0..1).

- FutBars: número de barras futuras na previsão.

- HarmNo: máximo de frequências para o Método 1 (0 significa todas as frequências).

- FreqTOL: imprecisão do cálculo das frequências para o Método 1 (se >0.001, não consegue convergir).

- BurgWin: número da função de peso para o Método 2 (0=Retangular, 1=Hamming, 2=Parabólica).

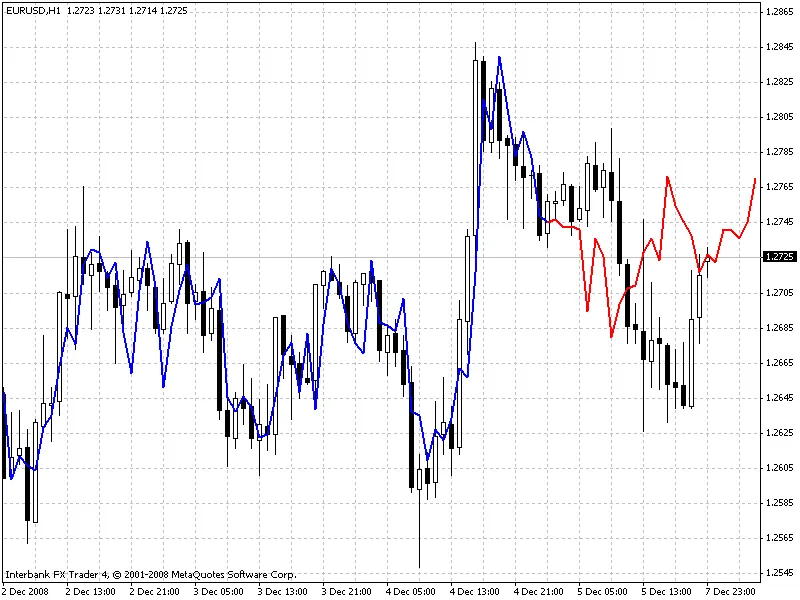

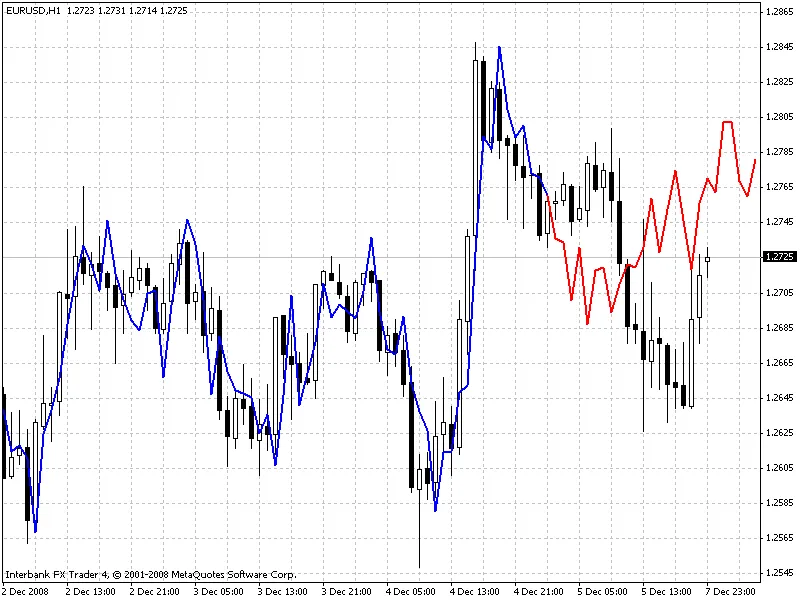

O indicador desenha duas linhas: a linha azul representa os preços do modelo nas barras de treinamento, enquanto a linha vermelha mostra os preços futuros previstos.

Exemplos de Métodos

Método 1 (extrapolação de séries de Fourier)

Método 3 (Método de Burg)

Método 6 (Método de Covariância Modificada)

Convite

Se alguém conseguir desenvolver um EA lucrativo baseado neste indicador, peço que compartilhe suas ideias pelo e-mail especificado no código.

Comentário 0