Autor: gpwr

Uma das características marcantes do filtro Hodrick-Prescott é a sua capacidade de não apresentar atrasos. Esse filtro é calculado ao minimizar a função objetivo:

F = Soma((y[i] - x[i])^2,i=0..n-1) + lambda*Soma((y[i+1]+y[i-1]-2*y[i])^2,i=1..n-2)

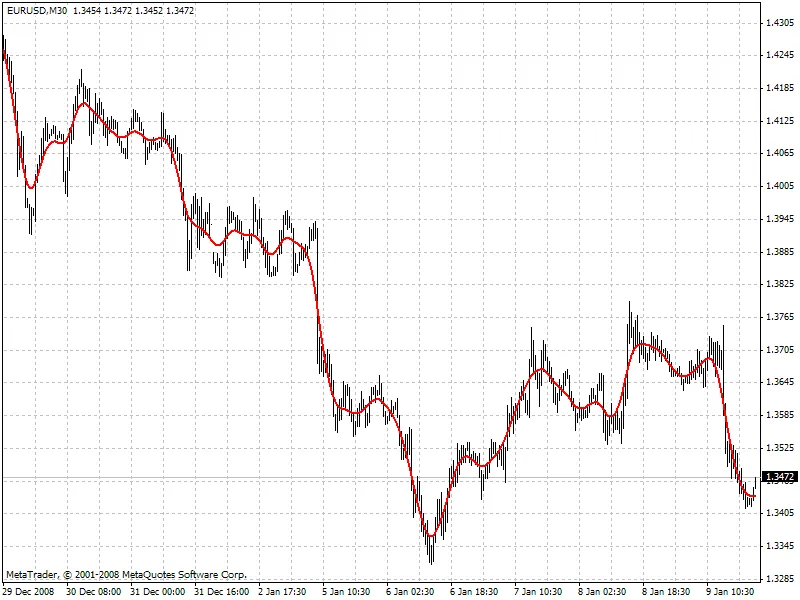

onde x[] representa os preços e y[] os valores filtrados. Abaixo está um exemplo do comportamento do filtro (veja o arquivo HP.mq4 anexado).

Se o filtro Hodrick-Prescott antecipa o futuro, quais valores futuros ele sugere? Para responder a essa pergunta, precisamos encontrar um filtro digital de baixa frequência com um parâmetro de frequência semelhante ao do filtro Hodrick-Prescott, mas com valores calculados diretamente usando os valores passados do "filtro gêmeo", ou seja:

y[i] = Soma(a[k]*x[i-k],k=0..nx-1) - filtro FIR

ou

y[i] = Soma(a[k]*x[i-k],k=0..nx-1) + Soma(b[k]*y[i-k],k=1..ny) - filtro IIR

É preferível selecionar o "filtro gêmeo" com um atraso Tdel independente da frequência (atraso de grupo constante). Filtros IIR não são adequados. Para filtros FIR, a condição para um atraso independente da frequência é:

a[i] = +/-a[nx-1-i], i = 0..nx-1

O filtro FIR mais simples com atraso constante é a Média Móvel Simples (SMA):

y[i] = Soma(x[i-k],k=0..nx-1)/nx

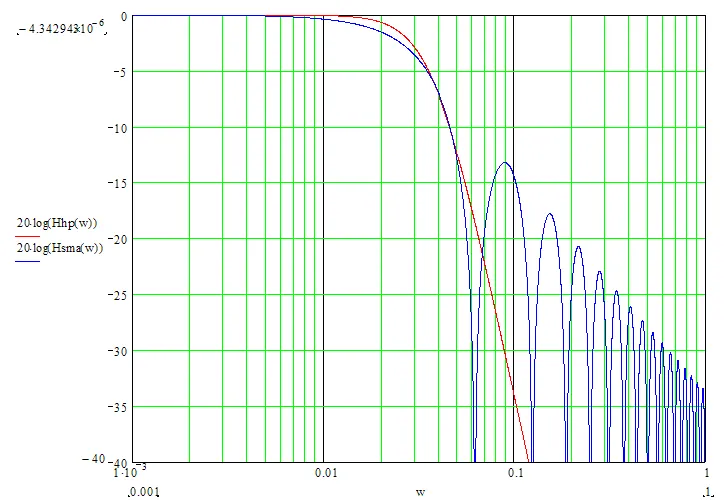

No caso de nx ser um número ímpar, Tdel = (nx-1)/2. Se deslocarmos os valores do filtro SMA para o passado pelo número de barras igual a Tdel, os valores do SMA coincidem com os do filtro Hodrick-Prescott. A matemática exata não pode ser alcançada devido às diferenças significativas nos parâmetros de frequência dos dois filtros (veja o gráfico abaixo):

Para alcançar a melhor correspondência entre os valores dos filtros, recomendo que as larguras de canal sejam semelhantes (por exemplo, -6dB). A largura de canal do filtro Hodrick-Prescott de -6dB é calculada da seguinte forma:

wc = 2*arcsin(0.5/lambda^0.25).

A largura de canal de -6dB para o filtro SMA é calculada por computação numérica através da seguinte equação:

|H(w)| = sin(nx*wc/2)/sin(wc/2)/nx = 0.5

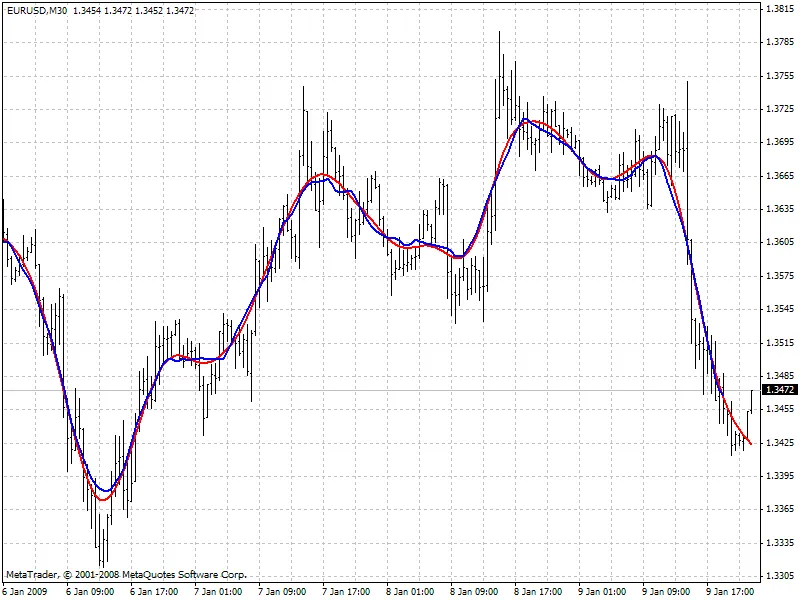

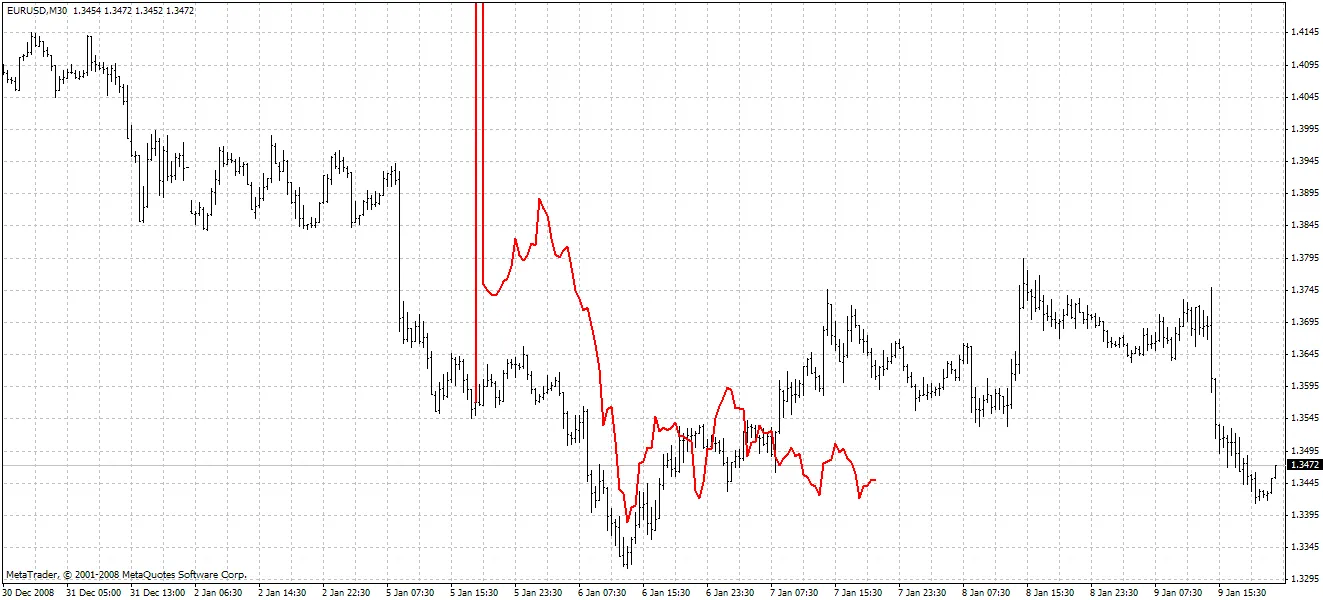

O gráfico abaixo compara os valores de dois filtros com largura de canal semelhante: em vermelho - filtro Hodrick-Prescott (FiltPer = 25), em azul - SMA (Período = 15, Atraso = -7). Note que não há dados SMA para as últimas 7 barras, pois ele precisa conhecer os preços futuros. Por outro lado, o filtro Hodrick-Prescott (vermelho) apresenta alguns valores. Se o SMA deslocado repetir os valores do filtro Hodrick-Prescott nas últimas 7 barras após o aparecimento dos preços futuros, quais podem ser esses valores?

Algoritmos de Previsão:

O indicador conta com dois métodos de previsão:

Método 1:

- 1. Defina o comprimento da SMA para 3 e desloque-a para o passado em 1 barra. Com esse comprimento, a SMA deslocada não existe apenas para a última barra (Bar = 0), pois precisa do valor do próximo preço futuro Close[-1].

- 2. Calcule a largura de canal do filtro SMA. Iguale-a à do filtro Hodrick-Prescott. Encontre lambda.

- 3. Calcule o valor do filtro Hodrick-Prescott na última barra HP[0] e assuma que SMA[0] com Close[-1] desconhecido dá o mesmo valor.

- 4. Encontre Close[-1] = 3*HP[0] - Close[0] - Close[1]

- 5. Aumente o comprimento da SMA para 5. Repita todos os cálculos e encontre Close[-2] = 5*HP[0] - Close[-1] - Close[0] - Close[1] - Close[2]. Continue até calcular a quantidade especificada de preços futuros FutBars.

Método 2:

- 1. Defina o comprimento da SMA como igual a 2*FutBars+1 e desloque a SMA para o passado em FutBars.

- 2. Calcule a largura de canal do filtro SMA. Iguale-a à do filtro Hodrick-Prescott. Encontre lambda.

- 3. Calcule os valores do filtro Hodrick-Prescott nas últimas FutBars e assuma que a SMA se comporta de forma semelhante quando novos preços aparecem.

- 4. Encontre Close[-1] = (2*FutBars+1)*HP[FutBars-1] - Soma(Close[i],i=0..2*FutBars-1), Close[-2] = (2*FutBars+1)*HP[FutBars-2] - Soma(Close[i],i=-1..2*FutBars-2), etc.

O indicador possui os seguintes inputs:

- Método - método de previsão

- ÚltimaBarra - número da última barra para checar as previsões nos preços existentes (ÚltimaBarra >= 0)

- BarrasPassadas - quantidade de barras anteriores para as quais o filtro Hodrick-Prescott é calculado (quanto mais, melhor, ou pelo menos BarrasPassadas>2*FutBars)

- FutBars - quantidade de valores futuros previstos

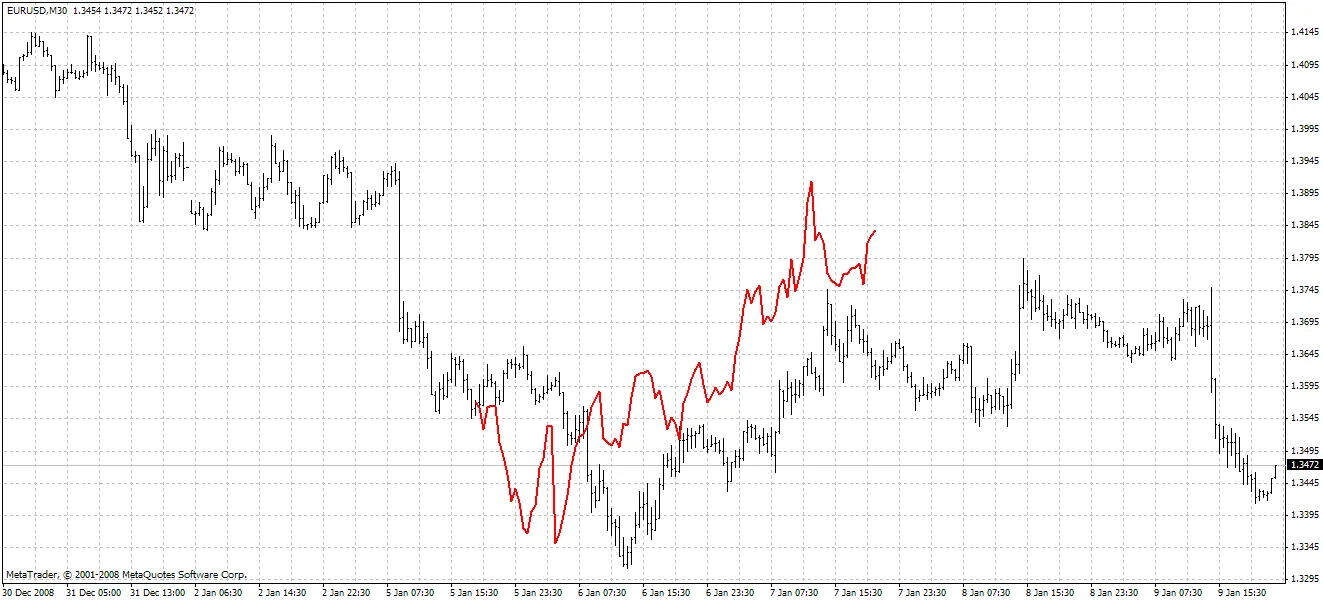

O indicador destaca os valores previstos em vermelho. O Método 1 é utilizado no exemplo abaixo:

Método 2:

O segundo método é mais preciso, mas muitas vezes apresenta grandes picos no primeiro preço previsto. O método de previsão descrito pode ser melhorado buscando um filtro FIR com o parâmetro de frequência mais próximo do filtro Hodrick-Prescott. Por exemplo, você pode tentar filtros Hanning, Blackman, Kaiser e outros filtros com atraso constante em vez da SMA.

O autor agradece ao usuário Korey pelo indicador original do filtro Hodrick-Prescott postado na seguinte seção do Fórum (em Russo):

Publicações relacionadas

- AllAverages v4.9 MT5: O Indicador Imperdível para Traders

- Painel Gráfico: Mostre a Tendência Atual em Todos os Tempos no MetaTrader 4

- Buffers Horários para Coleta de Dados no MetaTrader 5

- Como Copiar e Colar Objetos Gráficos no MetaTrader 5 com o ChartObjectsCopyPaste

- Índice de Preferência do Investidor: Um Guia Prático para Traders