이론:

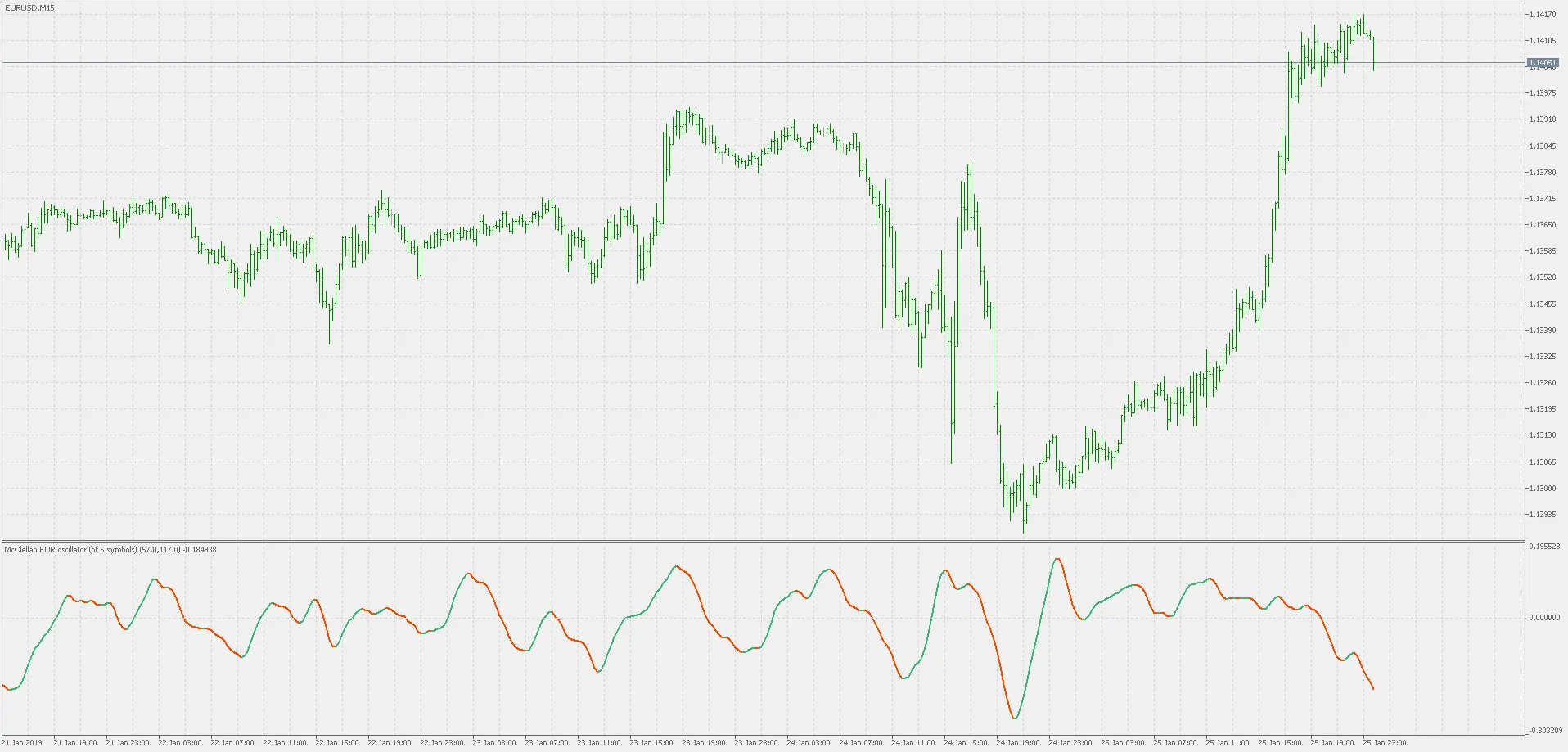

1969년, 하울란의 상승 및 하락 데이터 활용을 기반으로 셔먼과 마리안 맥클레란이 맥클레란 오실레이터를 개발했습니다. 이 오실레이터는 상승과 하락의 두 개의 지수 이동 평균의 차이를 나타내며, 19일 및 39일 이동 평균의 지수적 동등값으로 구성됩니다.

이 오실레이터의 기본 이론은 중기 과매수 및 과매도 시기에 짧은 이동 평균이 긴 이동 평균보다 더 빨리 상승하는 경향이 있다는 것입니다. 하지만 투자자가 이동 평균이 방향을 바꾸기를 기다리면, 이미 가격 변동의 큰 부분이 발생했을 수 있습니다. 두 이동 평균의 비율은 단일 평균보다 훨씬 민감하며, 가격이 역전되기 전 또는 동시에 방향을 바꾸는 경우가 많습니다. 특히 비율이 극단에 도달했을 때 더욱 그렇습니다.

이 버전은 원본과 몇 가지 점에서 다릅니다:

- 계산에 '부드러운' 값을 사용하여 지수 이동 평균 대신 훨씬 부드러운 결과를 제공합니다.

- 사용의 간편성을 위해 '기간 배수기'를 추가했습니다. '부드러운' 값이 EMA보다 훨씬 빠르기 때문에, 더 읽기 쉬운 (스캘핑하지 않은) 값을 얻기 위해 빠른 기간과 느린 기간을 길게 변경할 필요 없이, 단순히 배수를 원하는 값으로 설정하면 됩니다 (소수도 가능).

사용법:

오실레이터의 발명자들이 설명한 대로 사용하는 것이 가장 좋지만, 저는 이 버전이 배수를 더 높은 값으로 설정했을 때(예: 배수 3 설정), 제로 크로스가 관련 기초 심볼이 있는 차트에서 신호로 사용될 수 있다는 것을 발견했습니다.