外推指标基于多种方法,用户可以通过方法输入变量进行选择:

方法 1:傅里叶外推;使用Quinn-Fernandes算法计算频率。

方法 2:自相关法。

方法 3:加权Burg法。

方法 4:带Helme-Nikias加权函数的Burg法。

方法 5:Itakura-Saito(几何)法。

方法 6:修正协方差法。

方法2到方法6都是线性预测的方法。线性预测是基于将未来值视为过去值的线性函数来进行的。假设我们有一组价格 x[0]..x[n-1],其中较高的索引代表最近的价格。未来价格 x[n] 的预测计算方式如下:

x[n] = -Sum(a[i]*x[n-i], i=1..p)

其中,a[i=1..p] 是模型的系数,p 是模型的阶数。上述列出的2-6方法通过降低训练最后 n-p 根K线的均方根误差来求解系数 a[]。当然,如果直接使用Levinson-Durbin方法求解提到的方程组(n=2*p),我们可以达到零误差的预测。这种预测方法被称为Prony方法,但其缺点是预测未来值时的不稳定性,因此未被包含在内。

其他输入参数包括:

- LastBar:过去数据中的最后一根K线编号。

- PastBars:用于预测未来值的过去K线数量。

- LPOrder:线性模型的阶数,表示为过去K线数量的分数(0..1)。

- FutBars:预测的未来K线数量。

- HarmNo:方法1的最大频率数量(0表示所有频率)。

- FreqTOL:方法1中频率计算的精度(如果>0.001则无法收敛)。

- BurgWin:方法2的加权函数数量(0=矩形,1=汉明,2=抛物线)。

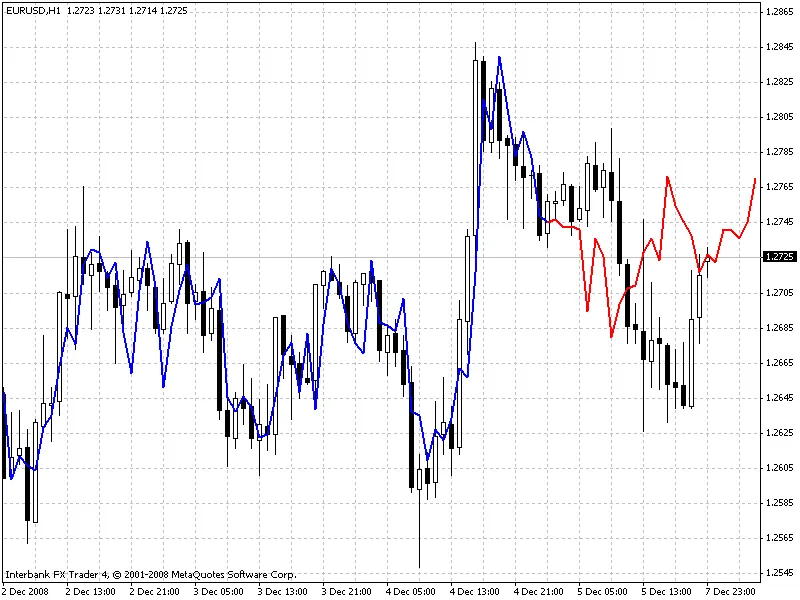

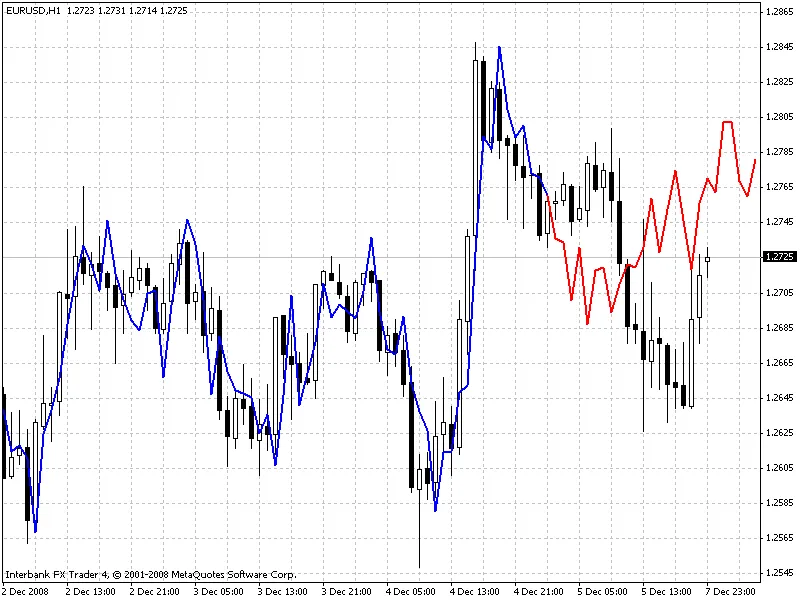

该指标绘制了两条线:蓝线表示训练K线的模型价格,红线表示预测的未来价格。

示例:

方法 1(傅里叶级数外推)

方法 3(Burg法)

方法 6(修正协方差法)

呼吁:

如果有人成功开发出基于此指标的盈利EA,请通过代码中提供的电子邮件与我分享您的想法。

评论 0