ハースト指数は、時系列データの長期的な記憶を測る指標として利用されます。これは時系列の自己相関に関連しており、値のペア間の遅延が増すにつれて自己相関がどのように減少するかを示しています。ハースト指数に関する研究は、ナイル川の変動する雨と干ばつの条件に最適なダムのサイズを決定するために、水文学の分野で最初に開発されました。この名前は、ハロルド・エドウィン・ハースト(1880 - 1978)に由来しており、彼がこの研究の主導者でした。ハースト係数の標準記号Hも彼の名前に関連しています。

ハースト指数は「依存の指標」または「長期依存の指標」とも呼ばれます。これは、時系列が平均に強く回帰する傾向や、ある方向に群がる傾向を定量化します。

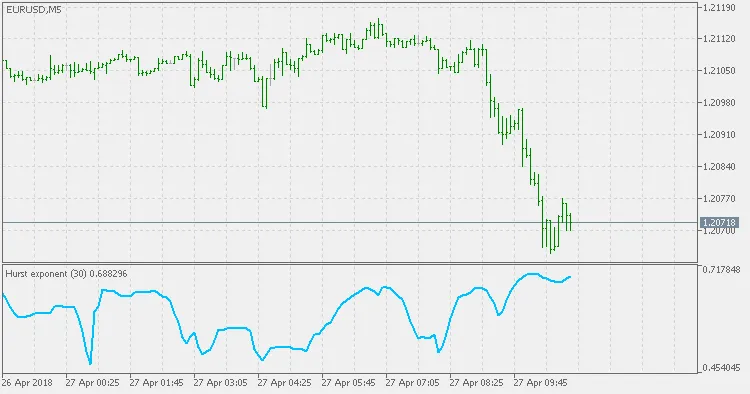

- Hが0.5から1の範囲にある場合、これは長期的な正の自己相関を示し、つまり高い値の後にはまた高い値が続く可能性が高く、将来的にも高い値が続く傾向があります。

- Hが0から0.5の範囲にある場合、これは隣接するペア間で高値と低値が長期的に切り替わることを示します。つまり、一つの高い値の後には低い値が続き、その後にはまた高い値が続く傾向があり、この切り替えの傾向は将来的にも続く可能性があります。

- Hが0.5の場合、これは完全に相関のない系列を示すことがありますが、実際には小さな時間遅延での自己相関が正または負であり得るが、自己相関の絶対値が急速にゼロに近づく系列に当てはまります。これは、0.5 H H

コメント 0